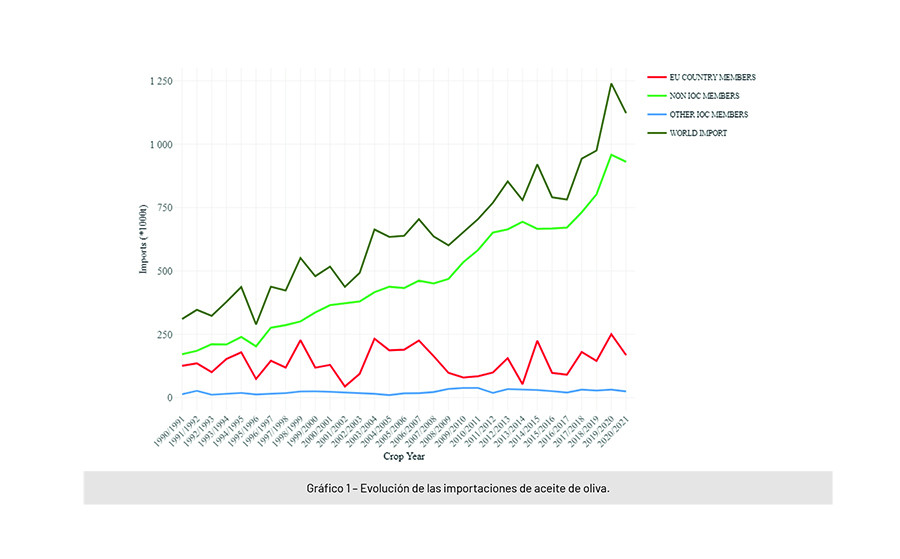

Las importaciones mundiales de aceite de oliva han caído un 9% en la última campaña 2020/2021. Esta caída ha sido de un 3% en los países no miembros del COI, los cuales representan alrededor del 80% del total de las importaciones. Aun así, las importaciones en los principales mercados han estado en cien mil toneladas por encima de la media.

Si nos centramos en algunos de los principales mercados, ocho representan alrededor del 80% de las importaciones de aceites de oliva y aceites de oliva vírgenes en todo el mundo: Estados Unidos con el 35%, la Unión Europea con el 17%, Brasil con el 8%, Japón con el 6%, Canadá con el 5%, China con el 4%, Australia con el 3% y Rusia con el 2%. En la campaña 2020/2021 se ha producido un descenso del 10,8% con respecto a la campaña 2019/2020.

Las importaciones de estos mercados mantenían una tendencia creciente desde la campaña 2016/2017 que se ha visto interrumpida la pasada campaña 2020/2021. Aun así, las importaciones han estado en cien mil toneladas por encima de la media de las últimas campañas.

Las importaciones procedieron principalmente de España con una cuota del 29,2% del total de las importaciones (-2,9%, respecto al mismo periodo de la campaña anterior), le siguieron Túnez con 26,8%, seguida de Italia con 20,4%, Portugal con 10,6%, Argentina con 3%, Turquía con 2,9%, Grecia con 2,2%, Chile con 1,7% y Marruecos con 1,2%.

En cuanto a volúmenes por categoría de producto, el 75,8% del total de las importaciones fueron de aceite de oliva virgen, seguido de aceite de oliva con un 18,3% y el 5,8% restantede aceite de orujo de oliva.

![[Nº 201/julio - 2025]](/images/showid2/7446228?w=106&zc=4 "[Nº 201/julio - 2025]")