Pocas categorías han vivido una internacionalización tan potente —y merecida— como el aceite de oliva virgen extra español. EE.UU., en particular, ha sido una historia de éxito: más de 128.000 toneladas exportadas en 2024 consolidan al país como segundo mercado global, justo detrás de Italia. Una combinación de calidad, origen y consistencia ha hecho del AOVE español un producto deseado por el consumidor norteamericano.

Pero este 2025, la ecuación ha cambiado. Desde abril, las exportaciones españolas están sujetas a un arancel del 20%. Una medida que no solo encarece el producto, sino que activa una serie de dinámicas competitivas que no se pueden ignorar. Sobre todo en un mercado tan fragmentado, maduro y sensible a los cambios como el estadounidense.

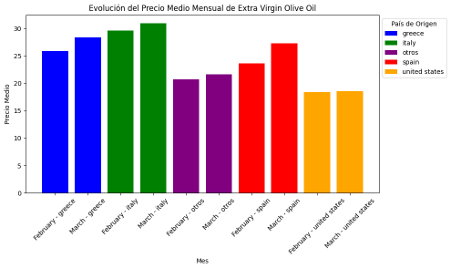

Durante los meses de febrero y marzo de 2025, el comportamiento de los precios medios por origen reflejó los primeros ajustes. Fuente: Entrii Analytics y analizados con la herramienta Entrii Copilot AI®

Los precios ya se están moviendo

Durante los meses de febrero y marzo de 2025, el comportamiento de los precios medios por origen reflejó los primeros ajustes:

● Italia, firme en su posicionamiento premium, incrementó de 29,65 € a 30,91 €.

● España mostró una corrección al alza, de 23,59 € a 27,28 €.

● Grecia también subió ligeramente (25,86 € a 28,34 €).

● EE.UU. se mantuvo estable, en torno a los 18,50 €.

● El grupo "otros países" también mostró aumentos moderados.

Este comportamiento, aunque todavía preliminar, refleja dos cosas. Primero, que los productores europeos están reajustando precios probablemente ante una previsión de presión arancelaria o de reposicionamiento. Segundo, que el producto nacional estadounidense gana competitividad relativa simplemente por mantenerse estable.

El impacto del arancel aún no se refleja del todo, pero lo hará. La pregunta es: ¿quién estará preparado cuando lo haga?

El contexto competitivo, más denso de lo que parece

En el análisis, se han considerado cientos de marcas y productos únicos disponibles en el canal durante el periodo evaluado. Por ejemplo, se tomaron como referencia:

● 65 marcas y 217 productos de origen España,

● 147 marcas y 639 productos de origen Italia,

● 175 marcas y 574 productos en EE.UU.,

● así como una muestra representativa de Grecia y otros países.

Es importante aclarar que estos datos no representan el total de marcas existentes, sino una muestra significativa que permite captar tendencias de precios, posicionamiento y variedad. Y esa muestra, ya por sí sola, ofrece señales claras de un mercado fragmentado, dinámico y muy competitivo.

En este ecosistema, cada punto porcentual de precio, cada promoción mal ajustada o cada movimiento no detectado a tiempo puede significar pérdida de visibilidad, rotación o margen.

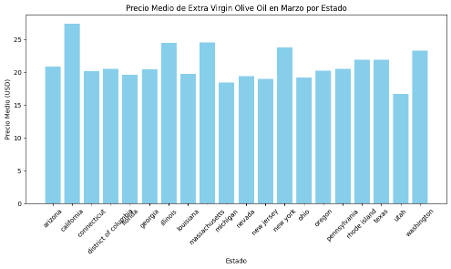

El consumidor americano responde a comportamientos diferentes. Fuente: Entrii Analytics y analizados con la herramienta Entrii Copilot AI®

Reaccionar no es suficiente: toca anticiparse

Las estrategias que ya estamos viendo —adelanto de envíos, producción local, expansión hacia LATAM o Asia— son necesarias, pero siguen siendo respuestas de corto plazo. Lo que verdaderamente necesita el sector es capacidad de anticipación.

Y eso solo ocurre cuando se opera con información granular, actualizada y regionalizada. Saber qué pasa en el mercado estadounidense ya no basta. Hay que saber qué ocurre en Florida versus California, en retail físico versus e-commerce, en premium versus private label.

Eso es lo que permite ajustar formatos, precios, promociones y mensajes antes de que el daño esté hecho.

La IA ya no es una opción futura. Es la herramienta del presente

Hoy, la única forma realista de procesar y entender este nivel de complejidad en tiempo real es mediante inteligencia artificial aplicada a la inteligencia comercial. No hablamos de ciencia ficción, sino de tecnologías que ya están siendo utilizadas en otros sectores para detectar cambios de comportamiento, ajustar dinámicamente estrategias y activar respuestas comerciales inmediatas.

Lo interesante es que estas herramientas no están reservadas a grandes corporaciones. Están al alcance de cualquier operador que entienda que el dato —bien leído— puede marcar la diferencia entre sostener una cuota de mercado o cederla sin darse cuenta.

EE.UU. no es un mercado. Es un mosaico

El análisis del perfil del consumidor también lo confirma. En California, el consumidor exige calidad, sostenibilidad y un origen claro. Está dispuesto a pagar más por ello. En Florida, el precio pesa más, pero también hay apertura a propuestas innovadoras, si están bien presentadas. Son mercados diferentes, con reglas distintas.

Y para competir allí, no basta con tener un buen producto. Hay que tener una lectura afinada de los signos del mercado. Y eso ya no se consigue con intuición ni con datos trimestrales.

Lo que aún no se ve, pero ya está en marcha

El arancel del 20% es la parte visible. Pero su efecto real se manifestará en los próximos trimestres, cuando las grandes superficies reconfiguren sus surtidos, cuando el consumidor note el cambio de precio, y cuando nuevas marcas aprovechen el espacio abierto por las que no reaccionaron a tiempo.

Los datos que vemos hoy son apenas una antesala. La verdadera transformación está en curso. Y quien no tenga acceso a señales en tiempo real, simplemente llegará tarde.

En un mercado que cambia cada semana, el dato no es una ventaja. Es una condición para seguir compitiendo. Y quien aún decide con hojas de cálculo está, sin saberlo, dejando que otros tomen decisiones por él.

![[Nº 201/julio - 2025]](/images/showid2/7446228?w=106&zc=4 "[Nº 201/julio - 2025]")